環保稅業務技術說明

發布日期:2019-11-21 10:11

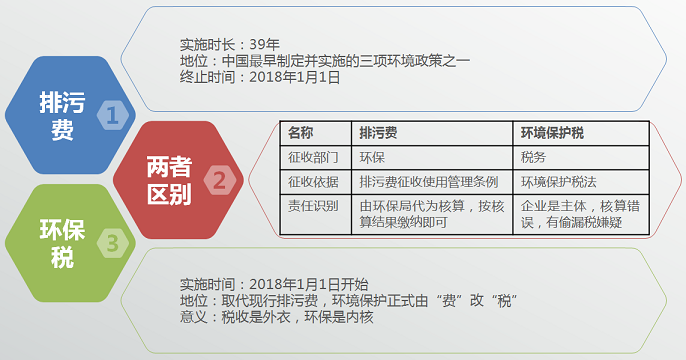

1、排污費和環境保護稅的前世今生

2、什么樣的企業需要繳納環境保護稅?

所有排放大氣污染物、水污染物、固體廢物和噪聲的企業均需繳稅,以下兩種情況可不繳對應的污染物的環境保護稅:

①向污水集中處理、生活垃圾集中處理場所排放污染物的;

②在符合國家和地方環境保護標準的設施、場所貯存或者處置固體廢物的。

3、若企業漏報,相關部門怎么核定?

稅務系統建立環境保護稅征管信息共享平臺,環保系統有全國排污許可管理信息平臺,交換共享企事業單位排放數據與納稅申報數據,引導企事業單位按證排污并誠信納稅。

4、如果納稅人存在環境違法行為或者進行虛假納稅申報,會有什么后果?

(1)提高稅額:以其當期應稅污染物的產生量作為污染物的排放量計稅;

5、為什么選擇我們?

(1)規避風險:核算精準,及時清查涉稅風險;

(2)降低成本:掌握政策,優化污染排放,歸入減免行列,降低繳納稅額;

(3)服務全方位:事前環保設計,事中環評、排污許可,事后環境保護稅,全面銜接把控。